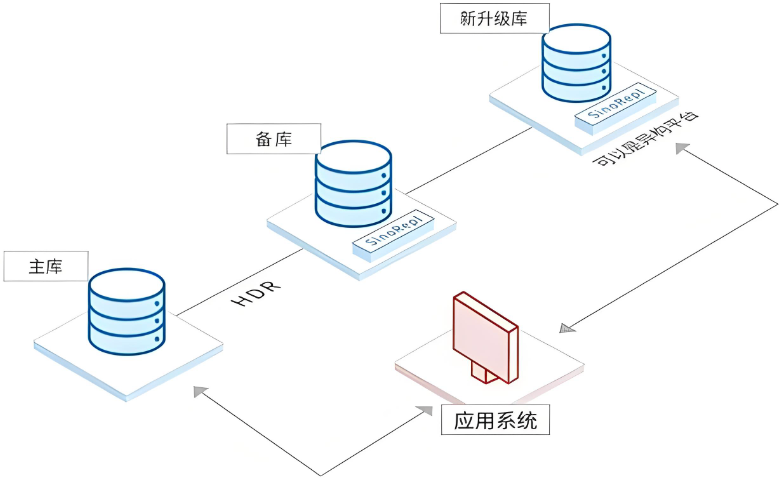

财务数据迁移中的应收账款账龄分析数据迁移,是往来款项迁移的重点内容,直接影响企业的信用管理和资金回收工作,需要迁移相关数据。迁移前,需在源系统中对每一笔应收账款的账龄进行重新计算和核实,确保账龄划分准确无误,账龄划分的依据(如发票日期、合同约定付款日期)清晰可查。梳理应收账款的关键字段,除了客户欠款金额外,还需重点整理账龄起始日期、账龄区间、逾期天数、还款计划等与账龄分析相关的数据。由于不同系统的账龄区间划分规则可能存在差异,如有的系统将账龄划分为“1年以内”“1-2年”“2-3年”“3年以上”,而有的系统划分更为精细,需在迁移前明确目标系统的账龄区间划分标准,并建立源系统与目标系统账龄区间的映射关系。迁移过程中,按照映射关系将源系统中的账龄数据转换为目标系统的账龄格式,同时确保每一笔应收账款的账龄起始日期准确迁移,为目标系统中自动计算账龄提供可靠依据。迁移完成后,在目标系统中重新生成应收账款账龄分析表,与源系统的账龄分析表进行逐笔核对,检查账龄区间划分、各区间金额合计等是否一致,确保账龄分析数据准确无误。SQL数据迁移中的锁机制优化需在迁移时避免全表锁,采用行级锁或分段锁减少对源库业务的影响。牡丹江财务分析系统数据迁移会计核算

财务数据迁移中的数据格式转换环节,是连接源系统与目标系统的重要桥梁,直接影响迁移数据的可用性。由于不同财务系统的数据存储格式存在差异,如有的系统采用XML格式,有的采用CSV格式,还有的采用数据库专属格式,因此必须通过格式转换将源数据统一转换为目标系统可识别和接收的格式。在进行格式转换前,技术人员需深入研究源系统和目标系统的数据结构规范,明确各字段的数据类型、长度、精度等要求,例如将源系统中“金额”字段的文本格式转换为目标系统要求的数值格式,并确保小数点后精度符合财务核算标准。为提高转换效率和准确性,可借助专业的数据转换工具,通过配置转换规则实现批量转换。同时,在转换过程中需进行抽样校验,选取不同类型、不同金额范围的数据进行核对,检查转换后的数据是否与源数据一致,是否存在格式错乱、数据失真等问题,一旦发现问题及时调整转换规则,确保格式转换工作准确无误。牡丹江工资管理系统数据迁移企业收支状况大数据量SQL数据迁移需采用断点续传技术,记录每次迁移进度,中断后可从断点继续传输避免重复劳动。

财务数据迁移中的数据查询与统计功能验证,是确保迁移后目标系统能够满足企业日常财务工作需求的重要环节。迁移完成后,财务人员需要通过目标系统开展数据查询、统计分析、报表生成等日常工作,因此必须对这些功能进行 验证。首先,验证基础数据查询功能,如查询指定会计期间的记账凭证、某一科目下的明细账、客户或供应商的往来明细等,检查查询结果是否与源系统一致,查询速度是否满足要求。其次,验证统计分析功能,如按照部门、项目、产品等维度统计费用发生情况,按照会计期间统计收入、利润等指标,检查统计结果的准确性和逻辑性。然后,验证报表生成功能,包括系统预置报表(如资产负债表、利润表、现金流量表)和自定义报表的生成,检查报表数据是否与明细数据一致,报表格式是否符合要求,生成速度是否达标。对于验证中发现的问题,如查询结果错误、统计逻辑混乱、报表数据失真等,及时反馈给IT部门,由技术人员进行排查和修复,直至所有查询与统计功能均能正常使用,满足企业财务工作的需求。

财务数据迁移中的历史数据迁移,是保障企业财务数据连续性和可追溯性的重要内容,需要根据企业的业务需求和财务制度明确迁移范围和策略。历史数据的迁移范围通常包括近3-5年的财务数据,如记账凭证、账簿、财务报表、往来款项、固定资产等,对于超过规定年限的历史数据,可根据相关法规要求进行归档处理,不再迁移至新系统,但需确保归档数据的安全性和可查阅性。在迁移历史数据前,需对其进行清理和整理,由于历史数据可能存在较多的重复、错误或无效数据,需投入更多的时间和精力进行数据清洗,例如修正早期录入的错误凭证数据,剔除已失效的往来款项数据等。对于历史数据中的特殊业务场景,如以前年度的审计调整、资产清查结果等,需在迁移过程中单独标注并确保相关数据准确无误。迁移完成后,需对历史数据进行专项校验,核对历史数据与源系统的一致性,检查历史数据在目标系统中的查询和统计功能是否正常,确保企业在后续的财务分析、审计检查等工作中能够准确调取和使用历史财务数据。电脑数据迁移后的隐私保护需彻底清理旧设备数据,通过数据粉碎工具覆盖硬盘扇区,防止隐私泄露。

财务数据迁移中的数据质量评估工作,需要建立科学的评估指标体系,对迁移数据的质量进行 、客观的评价。评估指标主要包括数据准确性、完整性、一致性、及时性和有效性。数据准确性指标用于衡量迁移后的数据与源数据的吻合程度,如凭证金额准确率、科目余额准确率等;数据完整性指标用于衡量迁移数据是否 ,无缺失,如关键字段完整率、数据记录完整率等;数据一致性指标用于衡量迁移数据在不同维度的逻辑一致性,如账证相符率、账账相符率、报表数据一致性等;数据及时性指标用于衡量迁移工作是否按时完成,数据是否能够及时满足财务工作需求;数据有效性指标用于衡量迁移数据是否符合业务逻辑和财务制度要求,如数据格式合规率、业务逻辑符合率等。评估过程中,采用抽样检查与 检查相结合的方式,对不同类型的数据选择合适的评估方法,如对凭证数据采用抽样核对,对科目余额采用 核对。根据评估结果生成数据质量评估报告,明确数据质量等级,指出存在的问题及改进措施,为迁移工作的验收提供依据,同时为后续数据质量管理工作提供参考。财务数据迁移的历史数据处理需结合企业财务制度,明确需迁移的历史数据年限。总账管理系统数据迁移会计核算

电脑数据迁移过程中需关闭杀毒软件实时监控,避免其拦截数据传输导致迁移中断或文件误判。牡丹江财务分析系统数据迁移会计核算

财务数据迁移中的数据加载环节,是将处理后的财务数据导入目标系统的关键步骤,其操作的规范性直接决定了迁移工作的成效。在加载数据前,需对目标系统进行初始化设置,包括创建会计科目体系、设置核算维度、配置权限等,确保目标系统的环境符合数据加载要求。加载方式需根据数据类型及目标系统的支持情况进行选择,对于结构化数据,可通过目标系统提供的导入功能或数据库批量插入语句进行加载;对于非结构化数据,如财务报表扫描件、合同附件等,则需通过专门的文档管理模块进行上传。加载过程中,需实时监控加载进度,记录加载过程中的错误日志,如数据、字段不匹配等问题,对于加载失败的数据,要及时分析失败原因,针对不同问题采取相应的解决措施,例如因字段不匹配导致的失败,需重新调整数据映射关系后再次加载。加载完成后,需对加载的数据总量进行核对,确保加载到目标系统中的数据量与提取并处理后的数据量一致,为后续的数据校验工作做好准备。牡丹江财务分析系统数据迁移会计核算

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!